Kalau ngobrolin investasi bareng orang tua kita, kemungkinan besar mereka akan merekomendasikan produk emas dan deposito. Akan tetapi, belakangan ini produk reksadana menjadi lebih populer, terutama di kalangan anak muda, baik millenials muda maupun Gen-Z. Sebenarnya, manakah yang lebih untung antara deposito vs reksadana? Yuk, kita kupas tuntas pada artikel ini~

Apakah Reksadana Sama Dengan Deposito?

Deposito adalah salah satu produk bank dalam bentuk simpanan berjangka dengan persentase bunga yang lebih besar dari tabungan biasa. Jangka waktu produk simpanan bank satu ini cukup beragam, mulai dari 3 bulan, 6 bulan, 12 bulan, hingga 36 bulan. Terdapat opsi untuk automatic roll over (ARO) untuk memperpanjang secara otomatis jangka waktunya saat jatuh tempo.

Sementara itu, reksadana adalah sebuah wadah yang isinya dana kolektif dari masyarakat. Dana kolektif ini akan diinvestasikan oleh manajer investasi (MI) pada produk yang beragam, di antaranya deposito, obligasi (surat utang), saham, dan surat berharga lainnya.

Jadi, kalau dibandingkan dengan deposito, produk ini memiliki profil risiko yang beragam. Produk reksadana yang risikonya rendah seperti deposito adalah reksadana pasar uang (RDPU).

RDPU merupakan jenis reksadana yang 100% dana investasinya manajer investasi alokasikan pada produk pasar uang seperti deposito dan surat berharga yang jatuh temponya <1 tahun.

Baca juga: Tutorial Lengkap: Cara Investasi Reksadana Untuk Pemula

Perbedaan dan Perbandingan Deposito vs Reksadana

Sebelum mengetahui produk mana di antara keduanya yang lebih menguntungkan, kamu harus mengetahui terlebih dahulu perbedaan dan perbandingan antara keduanya.

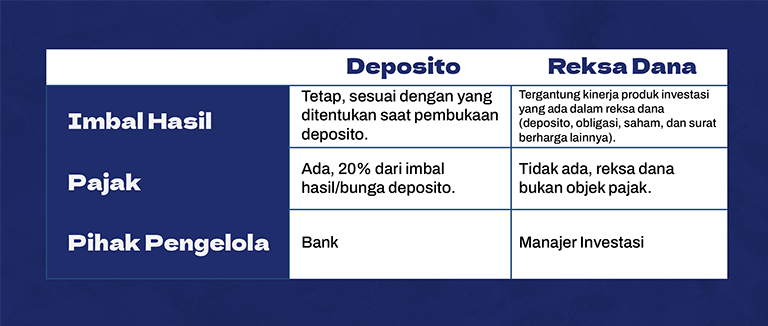

1. Deposito menjanjikan imbal hasil tetap (fixed)

Bank sudah menentukan sejak awal bunga atau imbal hasil dari deposito saat kamu membuka rekening. Artinya, imbal hasil yang kamu dapatkan setiap bulannya tetap sesuai dengan perjanjian awal dengan bank tempat kamu mendepositokan uang.

Hal ini jelas berbeda dengan reksadana. Faktor penentu imbal hasil produk ini adalah dari kinerja produk-produk yang kelolaan oleh manajer investasi.

Sebagai contoh, RDPU A mengalokasikan 100% dana kelolaannya pada produk deposito dan surat berharga yang jatuh temponya <1 tahun. Artinya, performa deposito dan surat berharga tersebut akan mempengaruhi pertumbuhan nilai reksadana dan imbal hasil yang kita dapatkan.

2. Imbal hasil deposito dikenakan pajak 20%, reksadana bebas pajak

Ketika kamu menaruh uang kamu dalam bentuk tabungan atau deposito, bank akan mengenakan pajak 20% dari total imbal hasil yang kamu dapatkan. Berbeda halnya dengan reksadana yang tidak kena pajak, karena memang tidak termasuk objek pajak.

Jadi, kamu akan mendapatkan imbal hasil yang lebih optimal tanpa potongan pajak dan biaya admin, kalau menginvestasikan uangmu pada produk ini.

3. Deposito dikelola oleh bank, reksadana dikelola oleh manajer investasi

Kalau kamu menginvestasikan uang dalam bentuk deposito, bank yang mengeluarkan produk deposito tersebut akan mengelola dana depositomu sepenuhnya. Biasanya, bank akan menyalurkan dana deposito untuk kredit kepada orang yang membutuhkan dana.

Sementara itu, reksadana dikelola oleh manajer investasi. Manajer investasi akan mengalokasikan dana kelolaannya ke beragam produk sesuai dengan jenisnya.

4. Investasi reksadana, auto diversifikasi, sedangkan deposito tidak

Don’t put all of your eggs in one basket, peribahasa yang populer di dunia investasi ini bisa jadi pegangan buat kamu untuk tidak menaruh semua uangmu pada satu produk investasi yang sama.

Penting banget untuk melakukan diversifikasi untuk meminimalisir risiko dan mengoptimalkan imbal hasil yang kamu dapatkan ketika berinvestasi. Kalau kamu menaruh seluruh uangmu dalam bentuk deposito, kamu hanya berinvestasi pada satu keranjang saja, yaitu produk deposito tersebut.

Berbeda halnya kalau kamu menginvestasikan uangmu dalam bentuk reksadana. Dana investasimu akan otomatis terdiversifikasi ke berbagai produk investasi. Sebagai contoh, kamu berinvestasi pada produk RD saham, manajer investasi akan mengalokasikan 80% dana investasimu pada saham-saham terbaik.

Sementara itu, 20% dana kelolaan lainnya dapat manajer investasi alokasikan pada produk deposito dan surat utang (obligasi). Jadi, kamu nggak perlu bingung mau investasi di mana saja, karena portofolio investasimu otomatis terdiversifikasi pada produk-produk terbaik pilihan manajer investasi.

Baca juga: Tips Diversifikasi Investasi Untuk Pemula

5. Modal awal deposito vs reksadana, mana lebih terjangkau?

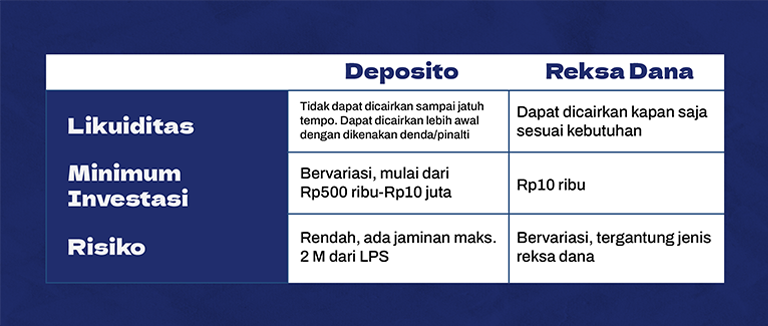

Umumnya, ketika kamu mau membuka rekening deposito di bank, minimum setoran awalnya berkisar Rp500 ribu hingga Rp10 juta. Di sisi lain, investasi reksadana jauh lebih terjangkau dengan minimum pembelian yang bervariasi, mulai dari Rp10 ribu, Rp50 ribu, hingga Rp100 ribu saja, lho.

6. Kalau butuh dana darurat, mana yang lebih likuid antara deposito atau reksadana?

Deposito memiliki jangka waktu simpan yang beragam, mulai dari 3 bulan hingga 36 bulan. Namun, bukan berarti tidak bisa dicairkan sama sekali apabila sewaktu-waktu membutuhkan dana segera. Kamu bisa mencairkan dana deposito lebih awal, dengan catatan bank akan mengenakan biaya pinalti atau denda.

Sementara itu, reksadana lebih fleksibel, karena kamu dapat menjualnya kapan saja. Hanya saja, uang hasil penjualannya membutuhkan waktu maksimal 7 hari kerja untuk ditransfer ke rekeningmu.

Setiap jenis reksadana memiliki estimasi pengiriman dana hasil penjualan yang berbeda. Untuk produk RDPU, prosesnya membutuhkan waktu 1–2 hari kerja, sedangkan produk RD pendapatan tetap, campuran, saham, dan indeks proses membutuhkan waktu lebih lama, sekitar 3–7 hari kerja.

2.7. Risiko investasi deposito vs reksadana

Deposito memiliki risiko rendah dan mendapat jaminan dari Lembaga Penjamin Simpanan (LPS) s.d. Rp2 miliar, apabila sewaktu-waktu bank penyedianya mengalami kebangkrutan.

Sementara itu, produk reksadana memiliki risiko beragam, tergantung jenisnya. RDPU yang isinya produk deposito dan surat berharga yang jatuh temponya jangka pendek risikonya paling rendah dibandingkan jenis lainnya. RD pendapatan tetap dan campuran memiliki tingkat risiko menengah. Jenis reksadana yang paling tinggi risikonya adalah RD saham.

Berikut ringkasan perbedaan antara deposito vs reksadana dalam bentuk tabel.

Simulasi Investasi Deposito dan Reksadana

Dalam simulasi investasi kali ini, produk deposito akan kita simulasikan secara langsung dengan jenis reksadana yang berisi produk deposito juga, yaitu RDPU. Asumsikan kamu memiliki dana investasi sebesar Rp10 juta.

Pilihan investasimu jatuh di antara dua produk, yaitu deposito atau RDPU. Imbal hasil rata-rata deposito bank buku IV adalah 2,75% per tahun, sementara imbal hasil RDPU kita asumsikan sebesar 4,19% yang diambil dari salah satu kinerja satu tahun 5 produk RDPU terbaik di tanamduit berdasarkan nilai aktiva bersih (NAB) atau harga reksadana per 5 Januari 2023. Berikut simulasi perhitungannya!

| RDPU | Deposito | |

| Modal Awal | Rp10.000.000 | Rp10.000.000 |

| Imbal Hasil | 4,19% | 3,0% |

| Pajak | 0% | 20% |

| Kupon Bersih | 4,19% | 2,20% |

| Imbal Hasil Bersih/bulan | Rp34.916,- | Rp20.000,- |

| Imbal Hasil Bersih/tahun | Rp419.000,- | Rp240.000,00 |

Berdasarkan simulasi di atas, kita dapat melihat bahwa dengan menginvestasikan jumlah dana yang sama pada dua produk berbeda, perbedaaan imbal hasil yang akan kamu dapat cukup signifikan. RDPU bisa jadi alternatif investasi yang lebih menguntungkan daripada deposito dengan tingkat risiko yang sama-sama rendah.

Kamu bisa investasikan danamu pada produk-produk reksadana yang tersedia di tanamduit sesuai dengan kebutuhan dan tujuan investasimu. Yuk, mulai investasimu bareng tanamduit dengan download tanamduit sekarang!