tanamduit menawarkan investasi AMAN dengan return atau imbal hasil lebih tinggi dari bunga deposito. Sebelum berinvestasi, kenali kondisi market dan strategi investasinya melalui penjelasan berikut.

Ringkasan Market Update:

- Rupiah di Ujung Tanduk: Tarif Trump Bikin Kurs Ambruk, BI dan Pemerintah RI Bereaksi

- Tarif Trump Mengguncang: Bagaimana Nasib Ekonomi Indonesia Dibandingkan ASEAN?

- Pasar Saham dan Obligasi Indonesia Pasca-Libur Lebaran 2025: Prediksi dan Strategi

- Emas di Puncak: Akankah Harga Turun dari USD3.100?

- Data Ekonomi AS Lemah Tekan Yield Treasury dan DXY

- SBN ST014, Sumber Passive Income Syariah Terbaik!

- SBN Syariah ST014 sudah bisa dibeli di tanamduit. Kupon (imbal hasil) perdana 6,50%/tahun untuk tenor 2 tahun (ST014-T2) dan 6,60%/tahun untuk tenor 4 tahun (ST014-T4).

- Kupon perdana ST014 menjadi kupon perdana ST tertinggi sejak tahun 2020!

- Kupon ST014 dibayar setiap bulan di tanggal 10, modal dikembalikan saat jatuh tempo.

- Masa penawaran ST014: 7 Maret 2025-16 April 2025.

Investasi ST014 di tanamduit, bonus total jutaan rupiah!

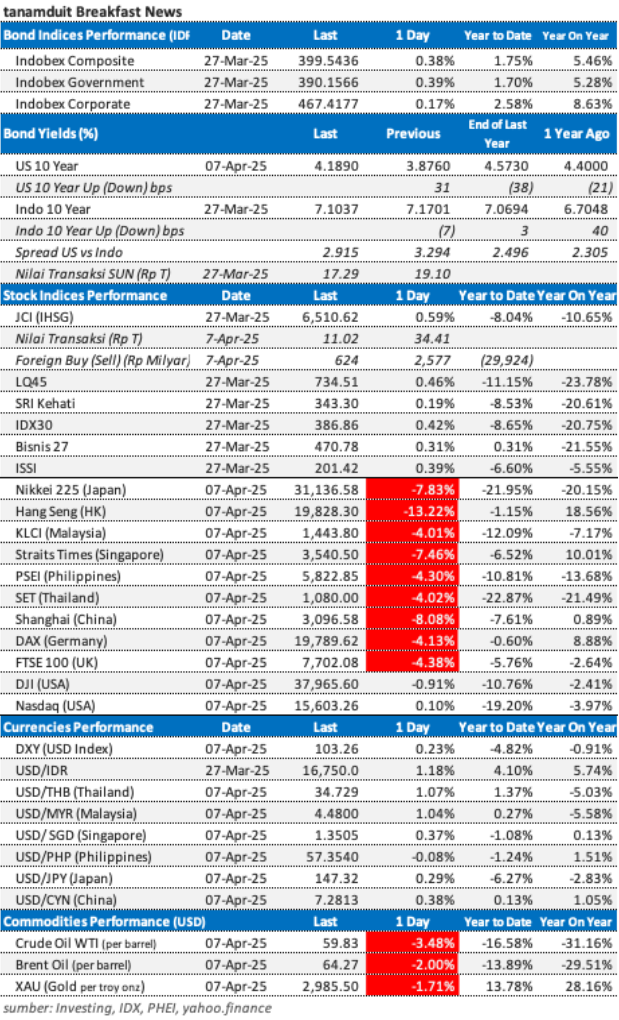

Berikut adalah data-data indeks saham, nilai tukar mata uang, harga komoditas, dan yield obligasi per tanggal 27 Maret & 7 April 2025.

Rupiah di Ujung Tanduk: Tarif Trump Bikin Kurs Ambruk, BI dan Pemerintah RI Bereaksi

Nilai tukar rupiah terhadap dolar AS tengah berada di titik kritis akibat kebijakan tarif impor Donald Trump yang mulai berlaku 9 April 2025.

Berdasarkan data Bloomberg per 7 April 2025 pukul 13.00 WIB, kurs rupiah di pasar spot melemah ke Rp16.989,5 per USD, turun dari level Rp16.738 pada sesi sebelumnya.

Sementara itu, di pasar Non-Deliverable Forward (NDF), rupiah anjlok lebih dalam ke Rp17.171 per USD, mencerminkan ekspektasi pasar akan depresiasi yang lebih parah dalam sebulan ke depan.

Tekanan ini dipicu oleh tarif resiprokal 32% terhadap barang Indonesia, yang mengancam ekspor dan aliran dolar ke dalam negeri.

Tak hanya rupiah, Credit Default Swap (CDS) Indonesia juga menunjukkan tren mengkhawatirkan.

Pada 7 April 2025, CDS 5-tahun melonjak ke 120 basis poin dari 95 basis poin sebulan sebelumnya, menandakan premi risiko yang lebih tinggi atas utang Indonesia.

Kenaikan ini mencerminkan kekhawatiran investor terhadap stabilitas fiskal di tengah pelemahan ekonomi akibat perang dagang.

Tren ini diperparah oleh proyeksi kurs NDF yang terus merosot, dengan penurunan 1,2% hanya dalam seminggu, menambah tekanan pada likuiditas valas dan kepercayaan pasar.

Bank Indonesia (BI) tak tinggal diam menghadapi gejolak ini.

Dalam hal ini, BI menerapkan strategi “triple intervention”: intervensi pasar spot untuk menjaga pasokan dolar, Domestic NDF (DNDF) untuk mengendalikan ekspektasi depresiasi, dan stabilisasi yield Surat Berharga Negara (SBN) yang naik menjadi 7,2% dari 6,8% dalam sebulan.

Data BI menunjukkan cadangan devisa tetap terjaga di $145 miliar per Maret 2025, memberikan amunisi untuk menahan volatilitas. Langkah ini diharapkan meredam tren pelemahan rupiah yang telah turun 2,5% sejak awal April.

Pemerintah RI, di bawah Presiden Prabowo Subianto, bergerak cepat dengan mengirim delegasi ke AS untuk negosiasi tarif dan mendorong diversifikasi pasar ekspor ke ASEAN dan BRICS.

Reformasi regulasi juga digencarkan, dengan target menekan hambatan non-tarif agar ekspor kembali kompetitif.

Meski kurs Rupiah dan NDF menunjukkan tren bearish dengan pelemahan harian 0,18% dan CDS naik 26% dalam sebulan, respons terkoordinasi BI dan pemerintah menawarkan secercah harapan.

Respons Bank Indonesia

Bank Indonesia telah menyiapkan langkah-langkah untuk menjaga stabilitas nilai tukar Rupiah di tengah gejolak ini:

- Triple Intervention: BI menggunakan strategi intervensi tiga lapis, yaitu:

- Intervensi di pasar spot untuk menjaga likuiditas dolar.

- Penggunaan Domestic Non-Deliverable Forward (DNDF) untuk mengelola ekspektasi pasar terhadap nilai tukar di masa depan.

- Intervensi di pasar Surat Berharga Negara (SBN) untuk menstabilkan yield dan mendukung kepercayaan investor.

- Monitoring Pasar: BI terus memantau dinamika pasar keuangan global dan domestik, memastikan kecukupan likuiditas valas bagi perbankan dan dunia usaha.

- Komitmen Stabilitas: BI menegaskan akan mengoptimalkan instrumen moneter untuk menjaga keyakinan pelaku pasar dan mencegah volatilitas berlebihan.

Respons Pemerintah Republik Indonesia (RI)

Pemerintah RI, di bawah arahan Presiden Prabowo Subianto, juga mengambil langkah strategis untuk meredam dampak negatif:

- Diplomasi Ekonomi: Pemerintah berencana mengirim delegasi tingkat tinggi ke Washington DC untuk negosiasi langsung dengan AS, menanggapi isu dalam laporan National Trade Estimate (NTE) 2025, dan mencari keringanan tarif.

- Reformasi Regulasi: Kabinet Merah Putih diperintahkan untuk melakukan deregulasi, menyederhanakan regulasi, dan menghapus hambatan non-tarif (Non-Tariff Measures/NTMs) guna meningkatkan daya saing ekspor dan iklim investasi.

- Stabilitas Makroekonomi: Bersama BI, pemerintah berkomitmen menjaga stabilitas yield SBN dan likuiditas valas, serta menghitung dampak tarif terhadap sektor ekonomi secara menyeluruh.

- Diversifikasi Pasar: Pemerintah mendorong pencarian pasar ekspor alternatif (misalnya via kerja sama ASEAN atau BRICS) untuk mengurangi ketergantungan pada AS.

- Langkah ASEAN: Indonesia berkomunikasi dengan Malaysia (Ketua ASEAN) untuk merumuskan respons kolektif, mengingat seluruh negara ASEAN terdampak.

(Sumber: dari berbagai media dan bank menggunakan AI Grok)

Tarif Trump Mengguncang: Bagaimana Nasib Ekonomi Indonesia Dibandingkan ASEAN?

Kebijakan tarif resiprokal Donald Trump yang diberlakukan pada 2 April 2025 telah mengguncang perdagangan global, termasuk Indonesia.

Tarif 32% yang dikenakan pada barang-barang Indonesia yang masuk ke Amerika Serikat (AS), ekspor utama seperti tekstil, alas kaki, dan elektronik. menghadapi tantangan besar.

AS, yang menyumbang 10,6% dari total ekspor Indonesia dan 2,31% PDB pada 2024, menjadi pasar krusial.

Penurunan permintaan akibat kenaikan harga barang diperkirakan dapat memangkas pendapatan ekspor Indonesia hingga $11,6 miliar, memperlambat proyeksi pertumbuhan PDB dari 5,1% menjadi 4-4,5%.

Pelemahan rupiah dan potensi inflasi juga mengancam stabilitas ekonomi domestik serta lapangan kerja di sektor ekspor.

Namun, di balik ancaman tersebut, ada peluang yang bisa dimanfaatkan Indonesia. Tarif yang lebih tinggi pada negara-negara ASEAN lain, seperti Vietnam (46%) dan Kamboja (49%), dapat mendorong perusahaan multinasional memindahkan produksi ke Indonesia, yang memiliki tarif relatif lebih rendah dibandingkan kedua negara tersebut.

Jika Indonesia mampu menawarkan stabilitas ekonomi dan insentif investasi, gelombang investasi manufaktur bisa meningkat, menyerap tenaga kerja, dan mengurangi ketergantungan pada pasar AS.

Diversifikasi ekspor ke kawasan seperti Eropa atau Afrika, yang menunjukkan permintaan meningkat, juga menjadi strategi elegan untuk meredam dampak negatif.

Perbandingan dengan negara-negara ASEAN lainnya menunjukkan variasi dampak yang signifikan.

Vietnam, dengan tarif 46%, berisiko kehilangan daya saing di sektor tekstil dan elektronik, yang selama ini menjadi andalannya, terutama karena ketergantungan ekspor ke AS mencapai 30% dari total ekspornya.

Thailand (36%) dan Kamboja (49%) juga terpukul keras, khususnya pada industri garmen dan alas kaki, dengan potensi PHK massal.

Sementara itu, Malaysia (24%) dan Filipina (17%) berada dalam posisi lebih ringan, meski tetap menghadapi tekanan ekspor.

Indonesia, dengan tarif 32%, berada di tengah-tengah: tidak seberat Vietnam atau Kamboja, namun lebih rentan dibandingkan Malaysia atau Filipina.

Pemerintah Indonesia telah bergerak cepat dengan strategi mitigasi, seperti negosiasi dengan AS dan koordinasi bersama ASEAN di bawah kepemimpinan Malaysia. Langkah ini penting untuk menjaga daya saing regional.

Dalam jangka panjang, kebijakan Trump bisa menjadi katalis bagi Indonesia dan ASEAN untuk memperkuat kerja sama ekonomi, seperti melalui “ASEAN Industrial Alliance” untuk produksi bersama.

Dengan ketangguhan dan adaptasi, Indonesia tidak hanya bisa bertahan, tetapi juga bangkit lebih kuat di tengah badai perdagangan global ini.

Pasar Saham dan Obligasi Indonesia Pasca-Libur Lebaran 2025: Prediksi dan Strategi

Setelah libur panjang Idul Fitri 1446H, Bursa Efek Indonesia (BEI) dan perbankan nasional kembali beroperasi pada 8 April 2025.

Dalam 1-2 bulan ke depan, harga saham, IHSG, LQ45, IDX30, Bisnis27, dan ISSI diperkirakan mengalami volatilitas awal.

Historis menunjukkan tekanan jual pasca-libur sering terjadi akibat aksi ambil untung, namun pemulihan biasanya terlihat dalam beberapa minggu karena aktivitas ekonomi domestik yang meningkat pasca-THR dan belanja Lebaran.

Hingga akhir 2025, faktor eksternal seperti kebijakan tarif Trump (32% untuk Indonesia) bisa menekan indeks. Meski demikian, stimulus domestik, seperti pembayaran dividen bank besar dan proyek infrastruktur, berpotensi mendorong IHSG menuju 7.800-8.000, dengan LQ45 dan IDX30 menguat seiring saham blue-chip.

Harga Surat Utang Negara (SUN) dan yield-nya juga akan berfluktuasi. Dalam 1-2 bulan pasca-Lebaran, permintaan SUN mungkin meningkat karena investor mencari aset aman di tengah ketidakpastian global, menekan yield ke kisaran 6,5-6,7%.

Namun, hingga akhir 2025, jika tekanan inflasi global akibat tarif AS melonjak, yield SUN bisa naik mendekati 7%, seiring Bank Indonesia (BI) berupaya menjaga stabilitas rupiah.

Pasar obligasi domestik akan dipengaruhi oleh sentimen investor asing. Dalam hal ini, capital outflow bisa terjadi jika yield US Treasury lebih menarik, tetapi permintaan domestik dari perbankan nasional dapat menahan penurunan harga SUN.

Suku bunga dan nilai tukar rupiah juga berada di persimpangan.

Dalam 1-2 bulan ke depan, BI diperkirakan mempertahankan suku bunga acuan di 5,75% untuk mengendalikan volatilitas rupiah, yang mungkin melemah ke Rp16.200-16.400 per dolar AS akibat sentimen global dan defisit perdagangan.

Hingga akhir 2025, jika tekanan eksternal mereda dan ekspor komoditas seperti nikel membaik, rupiah bisa stabil di Rp15.800-16.000, dengan suku bunga berpotensi turun tipis ke 5,5% jika inflasi terkendali.

Namun, intervensi BI akan krusial untuk mencegah pelemahan ekstrem, terutama jika tarif Trump memperburuk neraca perdagangan.

Bagi investor reksa dana, strategi cerdas diperlukan. Untuk reksa dana saham, tahan posisi pada produk berbasis IDX30 atau LQ45 sambil memantau saham sektor konsumsi dan infrastruktur yang tangguh pasca-Lebaran, tapi siap ambil untung saat volatilitas muncul.

Reksa dana pendapatan tetap layak dipertahankan untuk jangka pendek guna manfaatkan yield SUN yang stabil, tetapi diversifikasi ke reksa dana pasar uang direkomendasikan jika rupiah tertekan.

Hingga akhir 2025, investor disarankan fokus pada reksa dana campuran untuk seimbangkan risiko dan imbal hasil, sambil tetap waspada terhadap sentimen global dan kebijakan domestik. Fleksibilitas dan riset mendalam akan menjadi kunci sukses. (Bank Indonesia, Kemenkeu, BPS, BEI, CELIOS, Bank Permata dibantu oleh AI)

Emas di Puncak: Akankah Harga Turun dari USD3.100?

Harga emas (XAU-USD) saat ini telah mencapai USD3.100 per ounce pada 7 April 2025, melampaui prediksi Goldman Sachs yang menyebut angka USD3.000 sebagai target jika inflasi melonjak akibat kebijakan tarif Trump dan defisit fiskal AS yang membesar.

Kenaikan ini menunjukkan bahwa pasar telah menyerap sentimen ketidakpastian global lebih cepat dari perkiraan, didorong oleh tarif resiprokal yang agresif (misalnya, 32% untuk Indonesia) dan permintaan emas sebagai aset aman.

Namun, melampaui prediksi analis tidak serta-merta menjamin kelanjutan tren naik; justru, ini bisa menjadi sinyal awal potensi koreksi, terutama jika investor mulai mengambil untung setelah rally signifikan.

Dalam jangka pendek, ada kemungkinan harga emas turun dari level USD3.100.

Data pasar menunjukkan volatilitas baru-baru ini, dengan penurunan 1,29% dalam 24 jam pada 4 April 2025, yang mengindikasikan aksi jual setelah kenaikan tajam.

Penguatan dolar AS akibat ekspektasi suku bunga Federal Reserve yang lebih tinggi juga bisa menekan emas, karena XAU-USD memiliki korelasi negatif dengan dolar.

Jika support di kisaran USD2.950–USD3.000 tertembus, koreksi jangka pendek menuju USD2.850–USD2.900 mungkin terjadi, sesuai dengan pola historis pasca-rally besar. Namun, ini tergantung pada data ekonomi AS mendatang, seperti inflasi atau kebijakan moneter, yang bisa memperkuat atau melemahkan dolar.

Meski begitu, prospek jangka panjang emas hingga akhir 2025 tetap bullish. Ketidakpastian akibat tarif Trump, permintaan bank sentral (misalnya, Tiongkok dan Rusia), dan risiko stagflasi terus mendukung emas sebagai lindung nilai.

Prediksi Goldman Sachs yang kini terlampaui bisa direvisi lebih tinggi—bahkan ke USD3.250 atau lebih—jika defisit fiskal AS memburuk atau perang dagang meningkat.

Jadi, meskipun turun sementara mungkin terjadi dari USD3.100, tren keseluruhan menunjukkan emas masih memiliki ruang untuk naik, kecuali ada perubahan drastis seperti pemulihan ekonomi global yang kuat atau penurunan tajam inflasi.

Investor perlu waspada pada fluktuasi jangka pendek sambil mempertahankan pandangan optimis jangka panjang.

Data Ekonomi AS Lemah Tekan Yield Treasury dan DXY

Yield US Treasury 10 tahun turun dalam seminggu terakhir hingga 7 April 2025. Dari 4,161% pada 1 April, yield anjlok ke 4,006% pada 3 April, dan stabil di 4,0–4,1% pada penutupan 7 April.

Penurunan ini dipicu oleh data ekonomi AS yang lemah, seperti ISM Manufacturing PMI dan ISM Services, yang menambah kekhawatiran perlambatan ekonomi. (Sumber: PiQSuite dan Reuters).

Indeks Dolar AS (DXY) juga melemah, turun dari puncak 2025 ke 102 pada 7 April, dengan perkiraan penutupan di 101,5–102,5. Data ekonomi yang mengecewakan dan ekspektasi kebijakan Federal Reserve yang lebih lunak menjadi penyebab utama. (Sumber: RepublikRupiah dan CNBC).

Penyebab utama adalah sinyal ekonomi AS yang lesu dan kebijakan tarif Trump sejak 2 April, yang meningkatkan ketidakpastian. Investor beralih ke Treasury sebagai aset aman, menekan yield, sementara dolar kehilangan daya tarik, melemahkan DXY. CNBC mencatat data JOLTS turut memperkuat sentimen ini.

Minggu ini menunjukkan pasar yang resah. Reuters melaporkan nada dovish Fed dan BeInCrypto mencatat efek pada aset lain seperti Bitcoin. Data ekonomi AS selanjutnya akan jadi kunci arah yield dan DXY. (dibantu oleh AI)

Factors to Watch:

- Kebijakan Tarif Trump dan Dampak Global: Tarif 32% untuk Indonesia sejak 2 April 2025 memicu volatilitas pasar saham (Hang Seng turun 13,22% pada 7 April) dan mendorong emas ke USD3.100 per ounce sebagai aset aman, tapi pelemahan rupiah (Rp16.200–16.400) bisa tekan imbal hasil.

- Data Ekonomi AS yang Lemah: Yield US Treasury 10 tahun turun ke 4,0–4,1% dan DXY melemah ke 101,5–102,5 hingga 7 April, akibat data ISM dan JOLTS yang buruk, memengaruhi aliran modal ke Indonesia dan daya tarik emas versus dolar.

- Stabilitas Rupiah dan Kebijakan BI: Bank Indonesia pertahankan suku bunga 5,75% untuk jaga rupiah, tapi tekanan eksternal bisa picu intervensi lebih lanjut, memengaruhi likuiditas pasar keuangan dan SBN.

Rekomendasi untuk Investor

- Investor Reksa Dana (Sudah Memiliki dan Belum Memiliki)

- Yang Sudah Memiliki: Tahan reksa dana saham dan indeks saham yang overweight sektor konsumsi (misalnya, UNTR) dan tambah reksa dana pasar uang untuk stabilitas (imbal hasil 4-6%). Jual parsial jika IHSG turun tajam.

- Yang Belum Memiliki Reksa Dana: Mulailah dengan reksa dana pasar uang untuk keamanan. Lalu, pertimbangkan untuk menambah di reksa dana pendapatan tetap pada saat ada kepastian perubahan tingkat bunga BI Rate. Pertimbangkan pula untuk berinvestasi di reksa dana dana campuran, saham, dan indeks saham saat pasar pulih.

- Investor SBN

Sukuk Tabungan Seri ST014 adalah rekomendasi utama untuk risiko rendah dan return stabil. Kupon mengambang dengan batas bawah (floating with floor) dijamin pemerintah, sehingga aman dari fluktuasi pasar.

Manfaatkan SBN Seri ST014 yang sedang dalam masa penawaran sampai dengan tanggal 16 April 2025, tenor 2 tahun (ST014-T2) dengan kupon 6,50% per tahun (5,85% netto setelah pajak kupon) dan tenor 4 tahun (ST014-T4) dengan kupon 6,60% per tahun (5,94% netto setelah pajak kupon).

3. Investor Emas

Walaupun harga emas sedang mengalami koreksi, masih ada potensi kenaikan, karena masih tingginya ketidakpastian global dan nasional.

Hindari spekulasi jangka pendek, fokus pada investasi jangka panjang mengingat emas tetap menjadi aset safe haven.

Yuk, investasi sekarang di tanamduit!

DISCLAIMER:

Tulisan ini dibuat dan diterbitkan oleh PT Star Mercato Capitale (tanamduit), anak perusahaan PT Mercato Digital Asia, yang telah berizin dan diawasi oleh Otoritas Jasa Keuangan sebagai Agen Penjual Efek Reksa Dana dengan nomor KEP-13/PM.21/2017 serta menjadi mitra distribusi SBN dari DJPPR – Kementerian Keuangan Republik Indonesia dengan nomor S-363/pr/2018 dan dari SBSN dengan nomor PENG-2/PR.4/2018.

PT Mercato Digital Asia telah terdaftar pada Kementerian Komunikasi dan Informatika (KOMINFO) dengan nomor: 005445.01/DJAI.PSE/07/2022 dan bekerja sama dengan PT Cipta Optima Digital (emasin) untuk produk Koleksi Emas dan PT BPRS ATTAQWA (BPRS Attaqwa) dalam menyediakan produk Tabungan Emas 24 Karat produksi emas PT Aneka Tambang Tbk (Antam).

Tulisan ini bersumber dari berbagai informasi tertulis dan visual yang terpercaya dan tersebar luas baik yang disediakan secara digital maupun hardcopy. Meskipun demikian, PT Star Mercato Capitale tidak dapat menjamin keakurasian dan kelengkapan data dan informasinya. Manajemen PT Star Mercato Capitale beserta karyawan dan afiliasinya menyangkal setiap dan semua tanggung jawab atas keakurasian, kelalaian, atau kerugian apapun dari penggunaan tulisan ini.